转自:新华财经

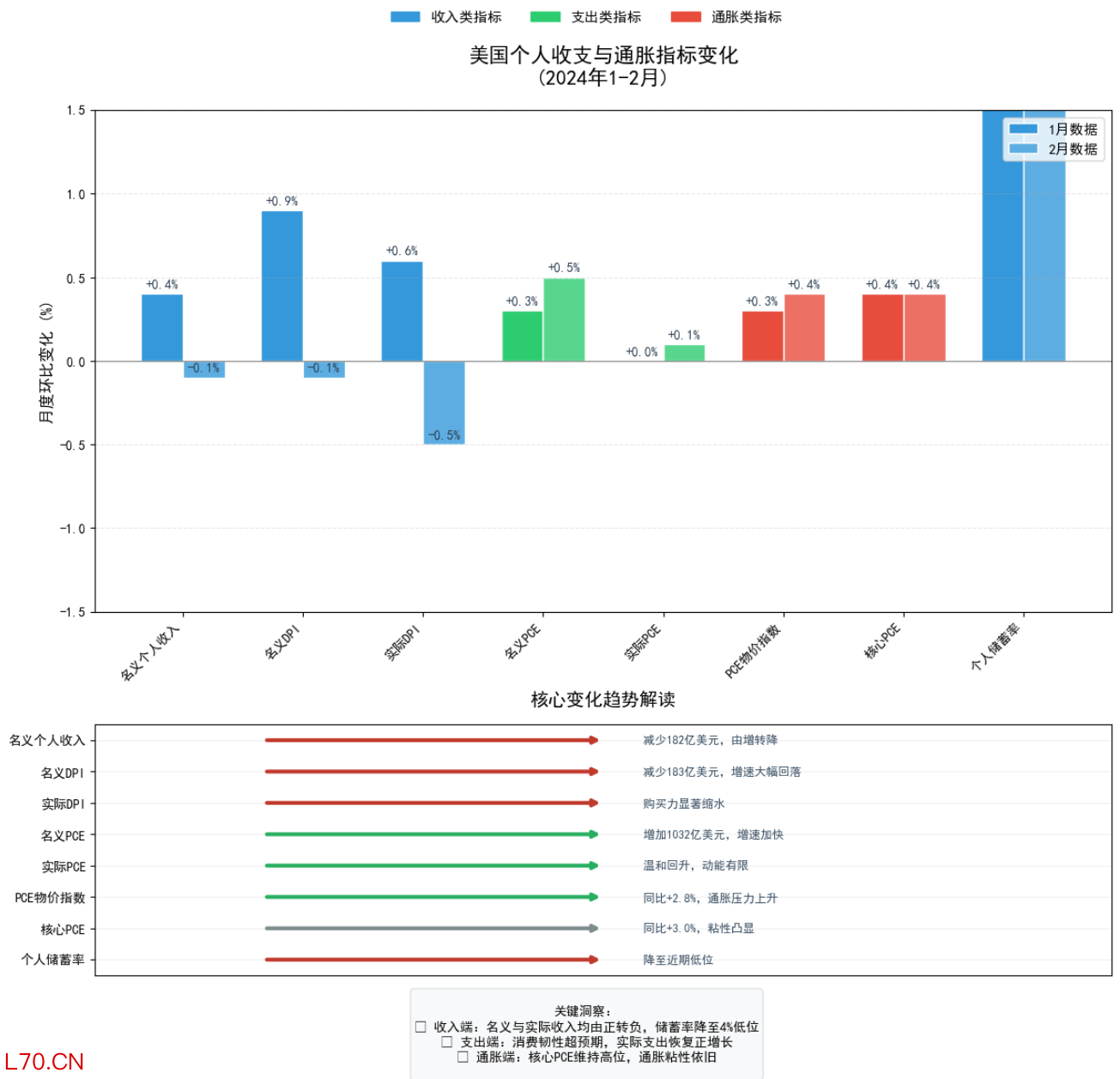

新华财经北京4月9日电 (王晓伟)美国商务部经济分析局(BEA)于4月9日正式发布2026年2月个人收入与支出(Personal Income and Outlays)报告。该报告原定于3月27日发布,因2025年10月、11月美国政府停摆导致统计工作延误,最终推迟至当日公布。数据显示,当月美国个人收入环比首次下滑,可支配收入同步承压,但个人消费支出逆势回升;核心PCE物价指数维持高位,通胀粘性持续显现,进一步压缩美联储降息空间,市场降息预期再度承压。

收入端:股息与转移支付下滑,增长动能暂歇

2月美国个人收入环比下降0.1%,终结此前连续增长态势,核心拖累因素为个人股息收入与政府个人当期转移支付的同步减少。美国商务部经济分析局指出,1月个人收入的0.4%增长主要受益于股息分红集中发放及税收调整等临时性因素,2月数据回落至负增长,反映出居民收入增长的内生动力有所减弱,后续可持续性需重点关注。

消费端:名义增速强劲,实际韧性依赖储蓄支撑

尽管收入承压,2月美国个人消费支出仍展现出较强韧性:名义PCE环比增长0.5%,较1月0.3%的增速明显加快,其中商品支出增加587亿美元,服务支出增加445亿美元,商品消费的反弹成为拉动消费增长的主要力量。但从实际消费来看,经通胀调整后的实际PCE仅环比增长0.1%,表明当月消费增长主要由价格上涨驱动,真实消费需求仅实现温和回升。

配资炒股值得注意的是,个人储蓄率从1月的4.5%降至2月的4.0%,降至近期较低水平。在收入减少、物价走高的双重压力下,居民通过降低储蓄维持消费支出,这一现象既体现了消费韧性,也暗示后续消费增长可能因储蓄消耗而面临乏力风险。

通胀端:核心PCE顽固,美联储降息预期持续降温

作为美联储货币政策决策的核心参考指标,2月PCE物价指数表现凸显通胀粘性,进一步制约了美联储的降息空间。具体来看,整体PCE物价指数环比上涨0.4%,较1月0.3%的增速有所扩大,同比上涨2.8%,主要受能源价格反弹及部分商品价格上涨带动;核心PCE物价指数(剔除波动较大的食品和能源价格)环比连续两个月维持0.4%的高位,折年率接近5%,远高于美联储2%的通胀目标,同比虽从1月的3.1%微降至3.0%,但降幅不及市场预期,表明核心通胀的顽固性超出预期。

市场解读显示,核心PCE物价指数的持续高位运行,叠加中东地缘政治冲突推升的油价上涨风险尚未完全释放,使得美联储6月启动降息的概率大幅下降。目前利率期货市场已调整预期,预计美联储首次降息可能推迟至7月之后,且2026全年降息次数或仅为1次,显著低于年初市场预期的3-4次。

元股证券:ygzq.hk从经济基本面来看,2月PCE报告呈现“收入弱、消费韧、通胀高”的组合特征,凸显美国经济面临的“类滞胀”隐忧。一方面,消费支出暂时支撑经济韧性,避免经济陷入短期衰退;另一方面,收入下滑与高通胀持续挤压居民实际购买力,企业成本压力上升,长期增长动能承压。

对美联储而言,当前货币政策陷入两难境地:若维持高利率,可能进一步抑制经济增长和就业;若过早降息,又可能导致通胀反弹,难以实现2%的通胀目标。综合来看,短期内美联储将继续维持限制性货币政策立场,降息窗口将进一步延后,金融市场流动性宽松预期需重新调整。

数据来源:新华财经

编辑:王姝睿题材退潮信号

声明:新华财经(中国金融信息网)为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股优配|一站式证券股票杠杆配资平台提示:本文来自互联网,不代表本网站观点。