(来源:猫哥读研报)基金市场信息中心

元股证券:ygzq.hk很多投资者对PCB的印象还停留在传统电子制造业,但摩根大通认为,随着AI服务器、高性能计算以及数据中心建设全面提速,PCB正在经历一轮前所未有的价值量提升周期,而在这轮周期中,胜宏科技有望成为全球最核心的受益者之一。

在6月8日最新发布的首次覆盖报告中,摩根大通给予胜宏科技H股超配评级,目标价600港元,相较当前股价仍有较大上涨空间。

更重要的是,摩根大通预计公司2025年至2028年净利润复合增长率将达到81%,这在整个科技硬件行业中都极其罕见。

那么问题来了,为什么摩根大通如此看好胜宏科技?AI时代的PCB究竟发生了什么变化?这家公司又凭什么成为行业龙头?今天我们就来拆解这份重磅研报。

如果用一句话概括摩根大通的观点,那就是AI正在推动PCB从量增逻辑进入价增逻辑。

过去几年,PCB行业本质上是一个成熟制造业,市场增长主要依赖智能手机、PC、汽车等终端销量增长。但AI时代出现了一个完全不同的逻辑,因为AI服务器对计算能力要求极高,芯片越来越复杂,服务器内部的数据传输速度越来越快,这意味着PCB必须同步升级。

原来普通服务器使用的PCB已经无法满足需求,需要更高层数、更高密度、更低损耗的新型PCB产品,而这些产品的单机价值量远远高于传统PCB。

摩根大通特别指出,从英伟达Blackwell平台升级到未来Rubin、Rubin Ultra平台的过程中,PCB规格将持续升级,这意味着即便服务器出货量不变,每台服务器所使用的PCB价值也会不断提高。

这也是市场最容易忽视的地方。很多人只看到AI服务器数量增长,却忽略了单台服务器PCB价值量正在同步暴涨。

第一大逻辑:全球AI PCB市场进入高速增长期

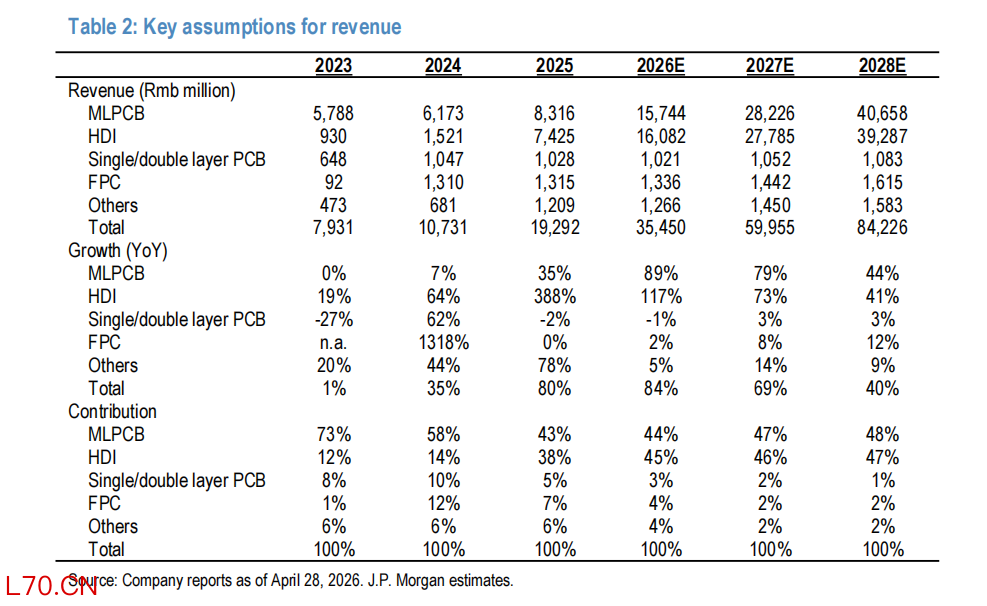

摩根大通引用Frost & Sullivan的数据指出,全球AI和高性能计算PCB市场规模2024年约60亿美元,到2029年预计达到150亿美元,未来五年复合增长率高达14.9%。

其中增长最快的是两类产品。

一、高层数MLPCB。

简单理解就是层数特别多的多层电路板。AI服务器为了实现高速信号传输,需要大量14层以上PCB,这部分市场预计未来五年复合增长率约15%。

二、高阶HDI。

这是目前AI加速卡、GPU模块最重要的PCB之一,未来五年复合增长率约14%。

换句话说,AI产业链里最赚钱的PCB产品,未来几年都会保持双位数增长,而胜宏科技恰恰是这两个领域的全球龙头。

第二大逻辑:胜宏科技已经成为全球AI PCB第一名

摩根大通指出,2025年上半年,胜宏科技已经拿下多个全球第一,包括AI及高性能计算PCB市场份额全球第一、高层数MLPCB市场份额全球第一以及高阶HDI市场份额全球第一。

其中,AI及高性能计算PCB市场份额达到13.8%,高层数MLPCB市场份额达到16.2%,高阶HDI市场份额更达到惊人的44.6%。

尤其是在HDI领域,44.6%的市场份额意味着几乎半个市场都属于胜宏科技,这已经不是简单的行业领先,而是接近垄断级别的优势。

第三大逻辑:深度绑定英伟达升级周期

摩根大通认为,胜宏科技最大的成长驱动力来自英伟达。

目前AI服务器产业链最重要的变化就是Blackwell正在向Rubin平台切换,而每一次平台升级都会带来PCB规格提升,包括Compute Tray、Mid Plane、Back Plane等核心板卡都需要重新设计。

胜宏科技已经深度参与这些核心项目,摩根大通预计未来几年公司仍将是英伟达升级周期中的核心供应商。

更重要的是,未来的CPO、LPU等新架构也可能进一步增加PCB需求,如果这些技术路线开始大规模落地,胜宏科技还有额外成长空间。

第四大逻辑:Google ASIC正在贡献新增量

除了英伟达之外,摩根大通还特别提到了Google TPU。

市场过去普遍关注GPU,但越来越多互联网巨头开始开发自己的ASIC芯片,Google TPU就是典型代表。

摩根大通预计,Google TPU出货量将在未来几年持续增长,同时新一代TPU可能采用更多高阶HDI产品,而HDI正是胜宏科技最强的领域,因此未来Google项目有望带来额外业绩增量,甚至不排除未来获得更多ASIC客户订单。

第五大逻辑:180亿元资本开支透露重要信号

投资者经常忽略一个指标——资本开支,但在制造业中,资本开支往往是未来订单的领先指标。

摩根大通发现,2025年胜宏科技资本开支约64亿元人民币,而2026年计划提升至180亿元人民币,增长接近三倍。

这意味着公司正在大规模扩产,而一家企业敢于投入如此巨额资金扩产,往往意味着管理层已经看到了未来几年订单。

因此摩根大通认为,如此激进的扩产计划,本身就是需求强劲的重要信号。

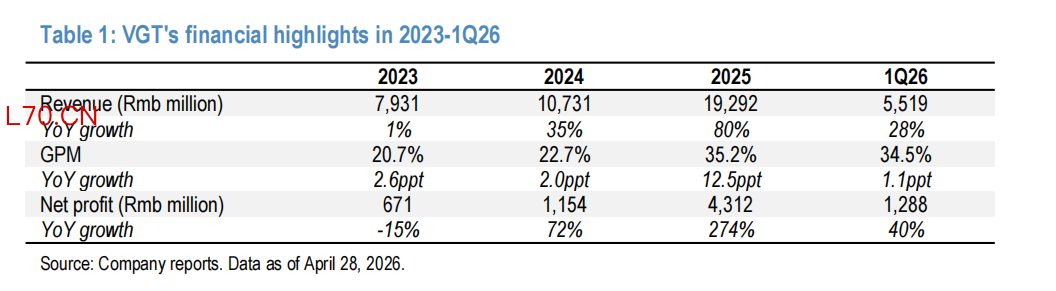

盈利预测有多夸张?摩根大通给出的预测非常激进。

预计公司营收分别为2026年354亿元、2027年600亿元、2028年842亿元,三年复合增长率达到63%。

净利润方面,预计2025年43亿元、2026年90亿元、2027年172亿元、2028年256亿元,三年复合增长率高达81%。

值得注意的是,摩根大通对2027年和2028年的盈利预测比市场一致预期高出约9%-10%,也就是说,摩根大通认为市场仍然低估了胜宏科技未来成长空间。

最后总结一下

看完整份报告,你会发现摩根大通真正看好的并不是一家PCB公司,而是AI基础设施升级背后的卖铲人。

过去市场关注的是GPU,现在市场开始关注GPU背后的PCB,而胜宏科技正处于整个产业链最核心的位置。

元股证券它同时拥有全球第一的市场份额、英伟达升级周期红利、Google ASIC增量机会、行业最大的扩产计划以及超过80%的利润复合增长预期。

从这个角度来看,摩根大通的核心判断其实非常明确:AI算力竞赛远未结束,而胜宏科技正在成为这场竞赛中最重要的基础设施受益者之一。

本篇研报原文和更多外资观点已整理在知识星球

欢迎扫码加入

星球服务内容具体介绍

▼

特别声明

本公众号所发布的内容,仅供行业交流与学习参考之用,不构成任何投资建议或商业决策依据。市场存在不确定性,投资决策请基于个人判断与风险承受能力

研报原文:摩根大通—胜宏科技—H股—AI热潮驱动PCB价值量增长周期中的关键受益者;首次覆盖给予超配基金市场信息中心

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股优配|一站式证券股票杠杆配资平台提示:本文来自互联网,不代表本网站观点。