基金交易服务网站

基金交易服务网站

5月12日,据《朝鲜日报》等多家韩国媒体报道,三星电子已从今年3月起,逐步停止其位于韩国华城校区12号产线的2DNAND生产,并将该设施改造为1cDRAM(第6代10纳米级DRAM)的“EndFab”后端工厂。

报道称,这条月产能8万至10万片晶圆的生产线,是三星最后一座2DNAND基地。它的关闭标志着自2002年三星全球首次量产1GbNAND闪存以来,长达24年的2DNAND时代正式宣告终结。

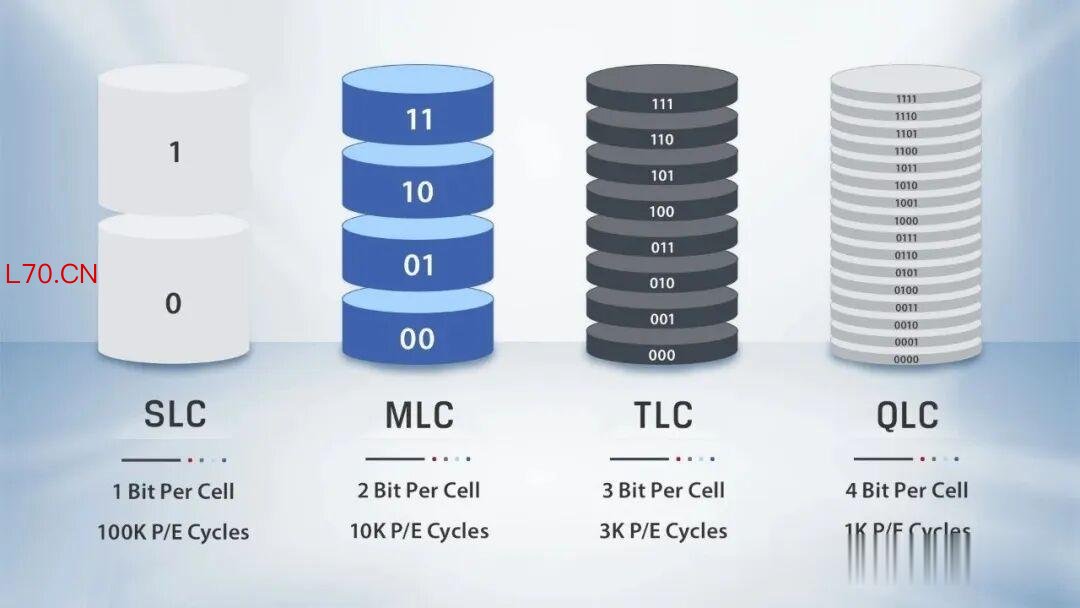

配资之家门户三星的停止2DNAND生产非孤立事件。其决策与MLCNAND产品的停产紧密挂钩。MLC(多阶存储单元)每单元存储2比特数据,虽然容量不及TLC(3比特)和QLC(4比特),但数据保持能力和耐久性远优于后者,一直是对可靠性要求苛刻的医疗设备、工业机器人等市场的“标配”。然而,由于利润微薄,三星已向客户发出MLCNAND停产通知,预计2026年6月完成最后出货后全面停止供应。

紧随其后,日本铠侠(Kioxia)也在今年3月正式通知客户逐步退出2DNAND市场。根据通知,客户最后下单截止日为2026年9月30日,最终出货将延续至2028年12月31日,2029年起全面撤出。此次停产范围极广,涵盖32纳米、24纳米、15纳米制程的SLC、MLC、TLC全类型产品,以及裸晶圆、BGA、TSOP封装乃至eMMC、UFS、SD卡等全形态产品,属于整条旧世代技术平台的全面退役。

美光同样也在收缩,目前仅按现有客户需求维持MLCNAND生产。同时美光还正式终止旗下消费品牌“Crucial”业务,将旧制程晶圆产能全面转向AI数据中心所需的先进存储器。

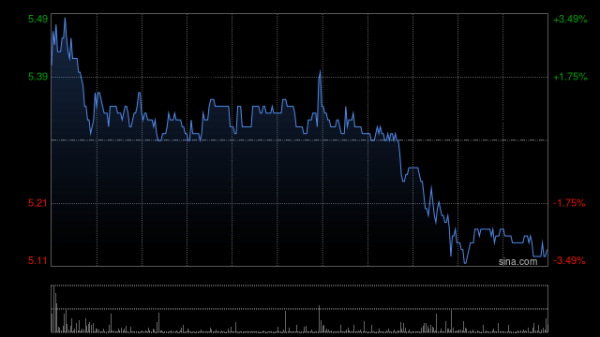

价格暴涨300%,恐慌性囤货已至

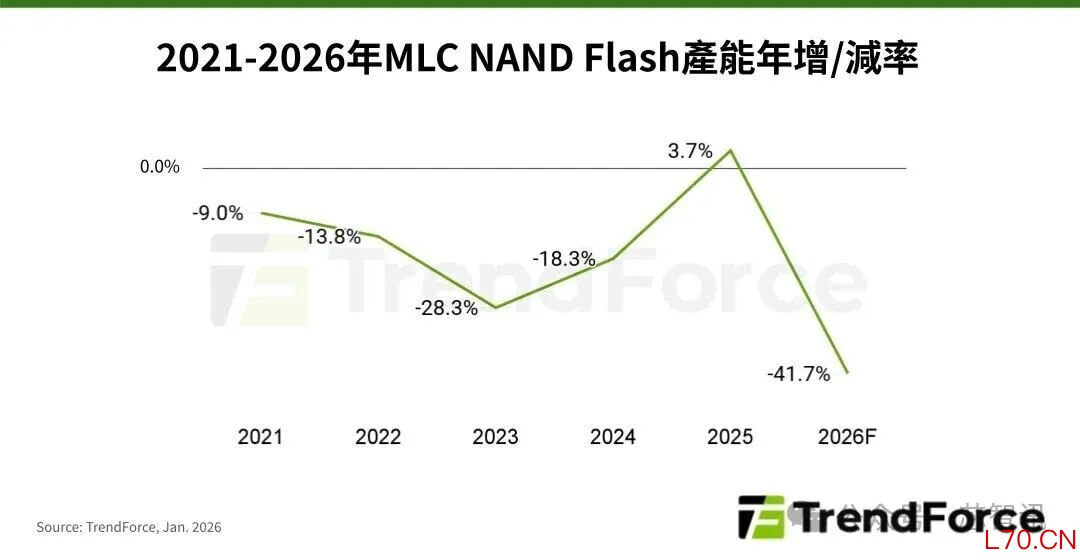

大厂的退出速度远超市场技术迭代的步伐。市场调研机构TrendForce预测,2026年全球MLCNAND产能将比前一年骤降41.7%。更严峻的是,三星和美光在淘汰旧设备时,拒绝向外界授权核心的MLC制造技术,新玩家几乎无法入场填补缺口。

供需失衡已直接引爆价格。部分SLC和MLC产品单月涨幅达两位数,MLC64Gb现货价格从2025年底的约6美元飙升至20至28美元区间,涨幅超过300%,“恐慌性囤货”已达到顶峰。

Digitimes今年3月曾报道称,虽然国际大厂淡出低容量的2DNAND旧制程产线,SLC/MLCNAND价格暴涨。其中,MLCNAND今年一季度价格翻倍上涨,第二季度价格预计将再2倍翻涨,只要有产能释出,就立刻被客户抢走,市场缺口难以补足,若累计从2025年起至今,价格几乎涨了10倍。

华邦电子成最大赢家

元股证券:ygzq.hk

2DNAND市场留下的巨大缺口,正在向仍坚守这一领域的中国台湾厂商转移。据台媒《经济日报》报道,华邦电子长期专注浮栅式架构SLCNAND利基市场,产品覆盖1Gb至8Gb容量,擅长车用电子、工业控制等需要高耐用度与高温稳定性的场景,被业界视为承接铠侠退出后转单最多的赢家。旺宏电子同样具备19纳米2DNAND制程能力,产品覆盖2Gb至32Gb,亦将同步受益。

此外,中国大陆的兆易创新、东芯股份、普冉股份等也将从中受益。其中,兆易创新同时布局SLC/MLCNAND,东芯股份专注于中小容量SLC/MLCNAND,普冉股份主打中小容量SPISLCNAND。

一位半导体行业人士对此评论称:“资源向高附加值AI存储器的集中基金交易服务网站,正在瓦解支撑实体经济的传统存储市场。家电和汽车制造商的成本压力及供应链风险,至少将持续到明年。”

元股优配|一站式证券股票杠杆配资平台提示:本文来自互联网,不代表本网站观点。